Resumo — O sistema financeiro é, por definição, uma rede de conexões. Dinheiro, identidades e riscos não existem em isolamento; eles fluem através de relacionamentos complexos entre pessoas, contas, empresas e dispositivos. Este post explora como a tecnologia de grafos está se tornando a espinha dorsal da detecção de lavagem de dinheiro (AML), da prevenção a fraudes e da análise de risco sistêmico, permitindo que bancos e reguladores enxerguem padrões que métodos tradicionais simplesmente ignoram.

1. Finanças: Um Problema de Relacionamento

No sistema financeiro global, um registro isolado raramente conta a história toda. Uma transferência bancária de alto valor pode parecer legítima por si só, mas quando inserida em um contexto relacional, pode se revelar como parte de um ciclo de lavagem de dinheiro.

Muitos dos maiores desafios modernos em finanças — como a detecção de esquemas financeiros de alta complexidade e a gestão de riscos sistêmicos — são estruturais. Isso significa que a resposta não está apenas nos dados individuais, mas nas conexões entre eles. Por isso, os grafos surgem como a linguagem natural para modelar o mercado financeiro.

2. O Grafo Financeiro: Um Modelo Unificador

Diferente das tabelas tradicionais, um grafo financeiro permite consolidar diversas entidades em uma única estrutura interconectada:

- Nós: Representam

Pessoas,Contas Bancárias,Cartões de Crédito,Empresas,Dispositivos(IP, IMEI) eTerminais de Pagamento. - Arestas: Representam as interações, como

,

,Participação Societáriaou mesmo oCompartilhamento de Atributos (ex: dois usuários usando o mesmo endereço de e-mail).

Essa representação unificada permite que analistas observem cadeias de pagamento, detectem ciclos de transações e identifiquem concentrações de risco de forma visual e matemática.

3. AML (Anti-Money Laundering): Redes, não Eventos

A lavagem de dinheiro é um crime de rede. Criminosos frequentemente utilizam estruturas complexas para ocultar a origem dos fundos, como empresas de fachada, intermediários (mules) e o fracionamento de transações (smurfing).

Através da tecnologia de grafos, instituições financeiras conseguem:

- Reconstruir fluxos de fundos: Seguir o rastro do dinheiro através de múltiplas camadas de contas.

- Identificar Componentes Conectados: Detectar grupos de contas que, apesar de não terem relação aparente, operam de forma coordenada.

- Detecção de Ciclos: Identificar quando o dinheiro sai de uma fonte e retorna a ela após passar por vários intermediários, uma assinatura clássica de lavagem.

Reguladores internacionais reconhecem que a análise baseada em relacionamentos é uma das formas mais eficazes de cumprir as diretrizes de Prevenção à Lavagem de Dinheiro (PLD/AML).

4. KYC e Identidade: O Contexto Relacional

O processo de Know Your Customer (KYC) não se resume mais a validar um documento de identidade. No mundo digital, a identidade é relacional.

Os grafos permitem que as instituições analisem a consistência entre perfis. Por exemplo, se um novo cliente se cadastra usando um número de telefone que já está associado a uma rede de fraude conhecida, o grafo dispara um alerta imediato. Essa técnica complementa as verificações tradicionais, criando uma camada de defesa baseada em comportamento e conexões compartilhadas.

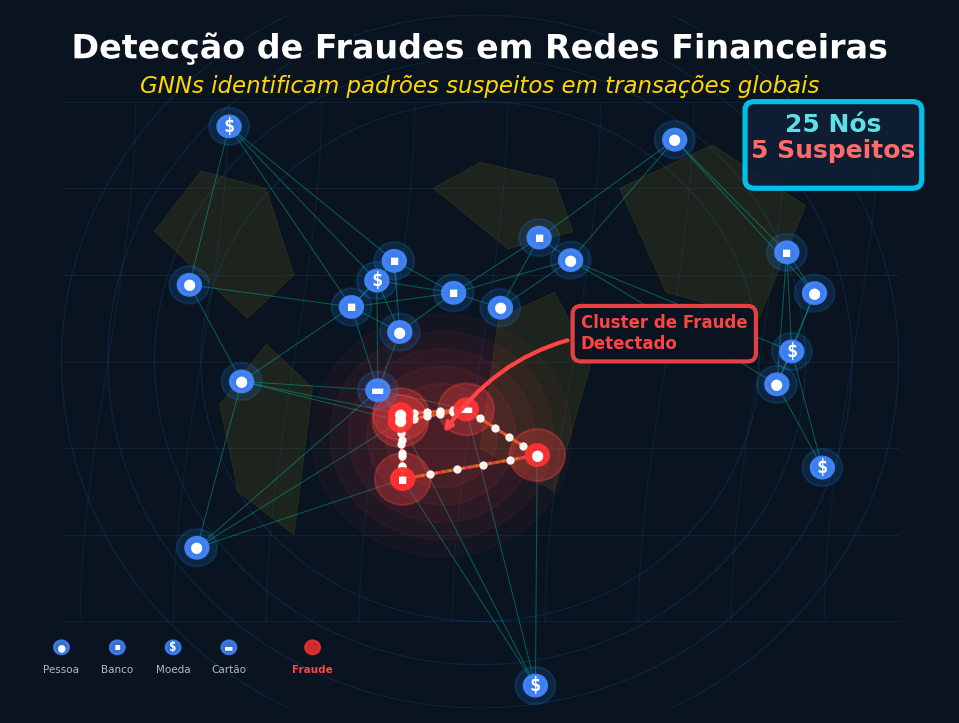

5. Detecção de Fraudes Coordenadas

As fraudes modernas não são isoladas; elas são operadas por grupos organizados. Em termos de grafos, isso se manifesta como subgrafos densos (muitos nós se conectando rapidamente entre si) ou vizinhanças anômalas.

Ao aplicar algoritmos de grafos, como exploramos em nosso post sobre detecção de fraudes, as empresas conseguem reduzir drasticamente os falsos positivos, focando a investigação nos clusters que realmente apresentam padrões estruturais de ataque coordenado.

6. Risco de Crédito e Exposição Indireta

O risco de crédito muitas vezes é invisível quando olhamos apenas para o balanço de uma empresa. Ele se propaga por relações de dependência:

- Empresas ligadas por cadeias de fornecimento críticas.

- Sócios que possuem múltiplos CNPJs com diferentes níveis de endividamento.

- Garantias cruzadas entre entidades relacionadas.

Modelar essas conexões permite entender o efeito de contágio: se a Empresa A falhar, quais outras empresas no grafo serão arrastadas? Essa visão é fundamental para análises macroprudenciais e para a saúde do sistema financeiro como um todo.

7. Compliance e Auditoria: Rastreabilidade Total

A regulação financeira moderna exige explicabilidade e transparência. Grafos facilitam a criação de trilhas de auditoria intuitivas. Em vez de vasculhar logs de texto, auditores podem visualizar o fluxo exato de uma transação suspeita, facilitando investigações e a governança de dados. Aqui, os grafos deixam de ser apenas uma ferramenta de modelagem e passam a ser uma ferramenta de conformidade.

8. Reguladores e o Olhar Sistêmico

Órgãos como o FATF/GAFI (Grupo de Ação Financeira Internacional) e o BIS (Banco de Compensações Internacionais) têm reforçado em seus documentos técnicos a necessidade de uma visão sistêmica. Embora não prescrevam algoritmos específicos, esses órgãos enfatizam que a identificação de redes e a análise de risco agregado são pilares da supervisão financeira moderna.

9. O Papel dos Grafos (E seus Limites)

É importante manter o rigor: grafos são ferramentas poderosas, mas não são mágicos.

- O que fazem: Oferecem uma visão sistêmica do risco, priorizam investigações de forma inteligente e detectam estruturas complexas de crime.

- O que NÃO fazem: Não substituem o julgamento humano final, não ignoram processos regulatórios e não invalidam a necessidade de verificações legais e documentais.

A tecnologia de grafos serve para potencializar o analista, fornecendo o contexto que antes estava enterrado em milhares de linhas de tabelas.

Conclusão

O setor financeiro está em plena transição de uma análise baseada em dados isolados para uma visão relacional e sistêmica. Grafos oferecem o arcabouço matemático necessário para essa evolução. Longe de serem uma tendência passageira, eles representam a maturidade da análise de dados em um mundo onde tudo — especialmente o dinheiro — está conectado.

Referências

- FATF (GAFI). Guidance on the Risk-Based Approach.

- BIS (Bank for International Settlements). Sound Practices: implications of fintech developments for banks and bank supervisors.

- Kou, Y., et al. (2021). Graph-based fraud detection: A review.

- Wu, Z., et al. (2020). A Comprehensive Survey on Graph Neural Networks.

- Newman, M. E. J. (2018). Networks: An Introduction. Oxford University Press.

Sobre o autor

Rener Menezes

Cofundador & CTO — FitBank

Rener Menezes é cofundador e CTO do FitBank, fintech brasileira de Banking-as-a-Service. Com mais de 25 anos de experiência projetando sistemas financeiros em larga escala, é bacharel em Sistemas de Informação e mestrando na Unifor, onde pesquisa Redes Neurais de Grafos e aprendizado por reforço para detecção de fraude. Interesses: sistemas distribuídos, infraestrutura de pagamentos e graph ML.

Links: LinkedIn · ORCID · contato@grafolab.ia.br

Deixe uma resposta